コラム

2026/04/27

2026年緊迫する中東情勢。私たちの「日常」を支える合成繊維が直面する危機とその対策を解説

2026年に入り、中東情勢の緊迫化が一段と加速しています。ニュースで報じられる情勢悪化を耳にする際、多くの人がまず懸念するのは「ガソリン代の値上がり」や「電気・ガス料金への影響」ではないでしょうか。

しかし、この地政学リスクの波紋は、エネルギー問題だけにとどまりません。私たちが日々身にまとう衣服、オフィスを彩るインテリア、さらには産業を支える資材に至るまで、現代社会の基盤となっている「繊維製品」の供給網(サプライチェーン)に、かつてない影を落とし始めています。 今、繊維業界の最前線で何が起きているのか。そして、なぜ遠く離れた地の紛争が、私たちのビジネスや生活に直結するのか。その鍵を握るのが、石油化学の出発点である「ナフサ」と、そこから生み出される「合成繊維」の存在です。

●私たちの周りに溢れる「合成繊維」の実態

●中東情勢の悪化がもたらす「3つの具体的リスク」

① 歯止めのきかない「価格の乱高下」

② 合成繊維の「供給断絶」

③ 物流の混乱に伴う「納期の大幅な遅延」

●これからの「素材選び」に求められる視点

国内で完結する資源循環:中東情勢に左右されない「Rebornfiber®」という選択肢

●リスクを「機会」に変える素材転換

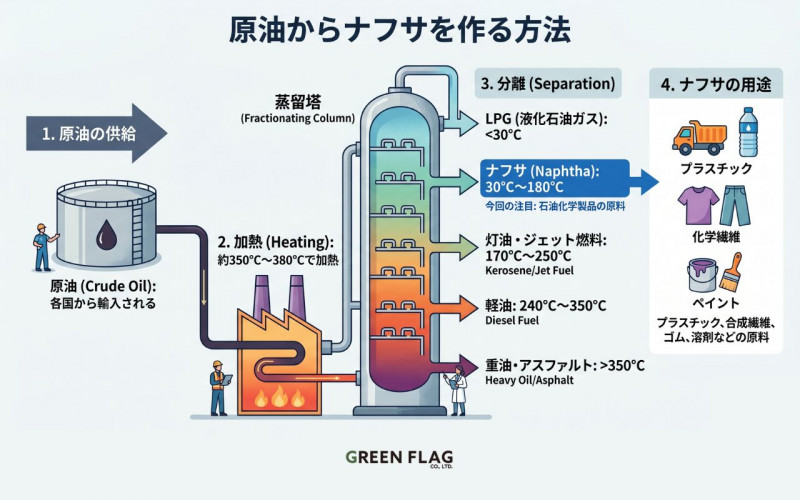

石油化学の起点「ナフサ」とは何か?

繊維製品のリスクを理解するためには、まず「ナフサ(粗製ガソリン)」という言葉を避けて通ることはできません。

ナフサとは、原油を蒸留する過程で抽出される液体成分のことです。これは「石油化学コンビナート」における最重要の原料であり、熱分解されることでエチレンやプロピレンといった基礎化学品へと姿を変えます。これらがさらに加工されることで、プラスチックやゴム、そして今回のテーマである「合成繊維」の原料となるのです。

日本は、このナフサの多くを海外、特に中東諸国からの輸入に依存しています。そのため、中東情勢が悪化し、原油価格が高騰したり、ホルムズ海峡などの海上交通路(シーレーン)に支障が出たりすると、ナフサの調達価格はダイレクトに跳ね上がります。

「原油価格の上昇=ナフサの上昇=あらゆる合成繊維の値上げ」

この逃れられないコスト連動の仕組みが、今、日本の製造業やアパレル業界の経営を圧迫し始めているのです。

私たちの周りに溢れる「合成繊維」の実態

では、ナフサを原料とする**「合成繊維」**は、具体的にどのような製品に使われているのでしょうか。「化学繊維」と聞くと、安価な衣服をイメージされるかもしれませんが、その用途は驚くほど多岐にわたります。

ポリエステル

世界で最も生産量が多い合成繊維です。ワイシャツやスポーツウェアなどの衣類はもちろん、ペットボトルの原料と同じ成分であるため、リサイクル繊維としても広く流通しています。

ナイロン

摩擦に強く、ストッキングやアウトドアウェア、鞄の生地などに多用されます。産業用途では、タイヤコードや漁網、ロープなど、強度が求められる場面で欠かせません。

アクリル

ウールに近い質感を持ち、セーターや毛布、フェイクファーに使用されます。保温性が高く、冬場の繊維製品の主役です。

ポリウレタン

優れた伸縮性を持ち、ストレッチ素材のパンツや水着、さらにはクッションのウレタンフォームやスポンジとしても活用されています。

これら合成繊維の共通点は、そのすべてが「石油という地下資源」に依存しているということです。また、ファッション業界だけでなく、建築資材の断熱材や防音材、自動車の内装材、さらにはマスクや防護服といった衛生用品まで、現代社会は合成繊維なしでは立ち行かない構造になっています。

中東情勢の悪化がもたらす「3つの具体的リスク」

.jpg)

ナフサを起点とする合成繊維のサプライチェーンにおいて、現在進行形で懸念されているリスクは、単なる「値上げ」にとどまりません。2026年3月現在、以下の3つの側面で企業の事業継続を脅かすリスクが顕在化しつつあります。

① 歯止めのきかない「価格の乱高下」

2月末の軍事衝突以降、ナフサ市況はわずか2週間余りで前月の46.7%価格が急騰しました。これを受け、化学メーカー各社はポリエチレンやポリプロピレンといった合成樹脂・繊維原料の価格を、1キログラム当たり数十円から百円近い幅で相次いで引き上げています。 原油価格の変動がダイレクトに製品原価に跳ね返る現状では、これまでの価格設定を維持することは困難であり、最終製品への価格転嫁を余儀なくされる局面が続いています。

② 合成繊維の「供給断絶」

世界の原油輸送の要衝であるホルムズ海峡。2026年3月、この海峡の通行が事実上の停止状態に追い込まれたことは、日本にとって極めて深刻な事態です。日本の原油輸入の約8割、ナフサ供給の約4割を中東に依存しているため、物理的に「原料が入ってこない」リスクが現実味を帯びています。 実際に、国内のコンビナートではナフサ調達難から稼働率を落とす設備が出始めており、合成繊維の供給そのものが滞る事態が懸念されています。

③ 物流の混乱に伴う「納期の大幅な遅延」

海峡を避けるための代替航路への変更により、輸送が完全停止することはないものの、輸送日数は延び、燃料費も30〜50%増加すると予測されています。これに加えて海上保険料(戦争保険)の急騰が重なり、物流コストは膨れ上がる一方です。 「モノはあっても届かない」「届いても法外な運賃がかかる」という状況は、在庫管理を徹底している企業にとっても、生産計画を根底から揺るがす大きな懸念材料となっています。

これからの「素材選び」に求められる視点

こうした外部環境の変化が長引くにつれ、私たちは一つの重大な事実に気づかされます。それは、これまで「当たり前」に安価で安定していると考えていた石油由来の合成繊維が、実は非常に脆い地政学リスクの上に成り立っていたということです。

もはや、石油由来素材への依存は、単なるコストの問題ではなく「事業継続における最大のリスク」になりつつあるともいえるのではないでしょうか。この状況下で、企業がいかにして安定した調達基盤を築くべきか。その鍵は、海外の情勢に左右されない「国内資源の活用」や、地下資源に頼らない「循環型素材への転換」にあるのではないでしょうか。 外部環境を自社の努力でコントロールすることは不可能です。しかし、「どの素材を選択するか」という意思決定は、企業自らが行うことができます。供給不安が常態化するこれからの時代、素材選びの基準は「価格」や「利便性」から、「安定性」と「持続可能性」へと大きくシフトしていくことになるでしょう。

国内で完結する資源循環:中東情勢に左右されない「Rebornfiber®」という選択肢

石油由来の合成繊維が直面している「価格高騰」と「供給不安」。この深刻なリスクを回避するための有力な選択肢として、再生繊維素材は今後さらに注目を集めると考えられます。

これまで、再生素材といえば「環境負荷を減らすためのボランティア的な選択」というイメージが強かったかもしれません。しかし、現在の世界情勢下においては、Rebornfiber®は極めて戦略的な代替素材としての価値を持っています。

「海外依存」から「国内循環」へのシフト

Rebornfiber®の最大の特徴は、その原料にあります。石油という「地下資源」を中東から輸入するのではなく、日本国内で日々排出される廃棄衣類という「地上資源」を再利用しています。 原料調達のプロセスを日本国内で完結させているため、中東の地政学リスクやホルムズ海峡の封鎖、あるいは国際的な物流コストの乱高下に、供給体制が左右されることはありません。

石油由来素材に劣らない、確かな機能性

素材を切り替える際に、多くの企業が懸念するのが「品質」です。Rebornfiber®は、独自の技術によって廃棄繊維を高品質なフェルト状の素材へと再生しています。 特に、吸音材としての活用(Rebornfiber® Q-on)や、建築用の断熱材、クッション材としての性能は高く評価されており、これまで石油由来のポリウレタンやポリエステルが担っていた役割を、十分に代替することが可能です。

素材の転換でリスクを「機会」に変える

中東情勢の悪化が示唆しているのは、一過性の値上げではありません。私たちが長年依存してきた「石油一辺倒」のサプライチェーンが、いかにリスクと隣り合わせであったかという警告です。

今、自社で使用している合成繊維製品を「再生繊維素材に切り替える」ことは、単なる環境配慮の取り組みの枠を超えようとしています。それは、外部環境に翻弄されない「強い調達基盤」を作り上げるための、現実的なリスクマネジメントなのです。

不安定な石油由来素材から、安定した国内循環素材へ。 GREEN FLAGは、Rebornfiber®を通じて、企業の事業継続とサステナビリティの双方を支えるパートナーとして、新しい素材の在り方を提案し続けます。

Rebornfiber®についてご興味をお持ちの方は、ぜひ一度「Rebornfiber®」の実物に触れてみてください。